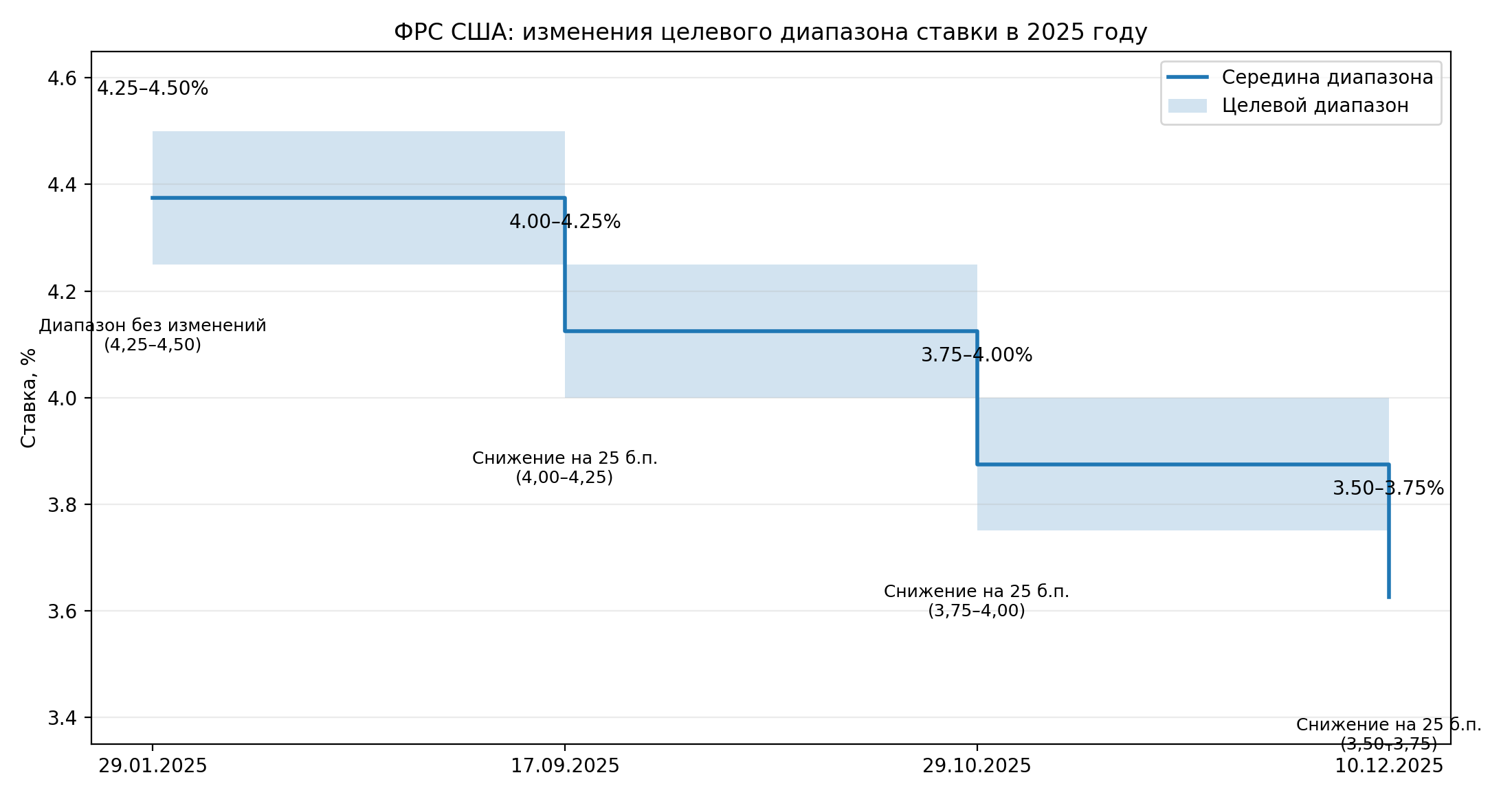

10 декабря 2025 ФРС снизила целевой диапазон ставки федеральных фондов на 25 б.п. до 3,50–3,75%. Это решение сопровождалось публикацией Summary of Economic Projections (SEP) — таблиц и “dot plot”, которые рынки читают как карту рисков и вероятных сценариев на 2026–2027 годы. В таких заседаниях ключевой вопрос не “снизили или нет”, а что ФРС видит впереди и как меняется баланс рисков.

Что произошло: коротко и по пунктам

- Ставка: −25 б.п. до 3,50–3,75%.

- Формулировка ФРС: решение принято “в свете сдвига баланса рисков”; дальнейшие шаги зависят от данных и прогноза.

- Вступление в силу: операционные параметры действуют с 11 декабря 2025.

- Главное для рынков: SEP задаёт ожидания по траектории инфляции, занятости и ставки (а значит — по доходностям и оценкам акций).

Как менялась ставка ФРС в 2025 году

Один из самых полезных способов читать 2025 год: смотреть на ставку как на “режим”. Пока ставка была стабильной — рынок больше торговал данные и риск-аппетит. Когда пошёл цикл снижений — рынок начал торговать траекторию: “сколько ещё” и “как быстро”.

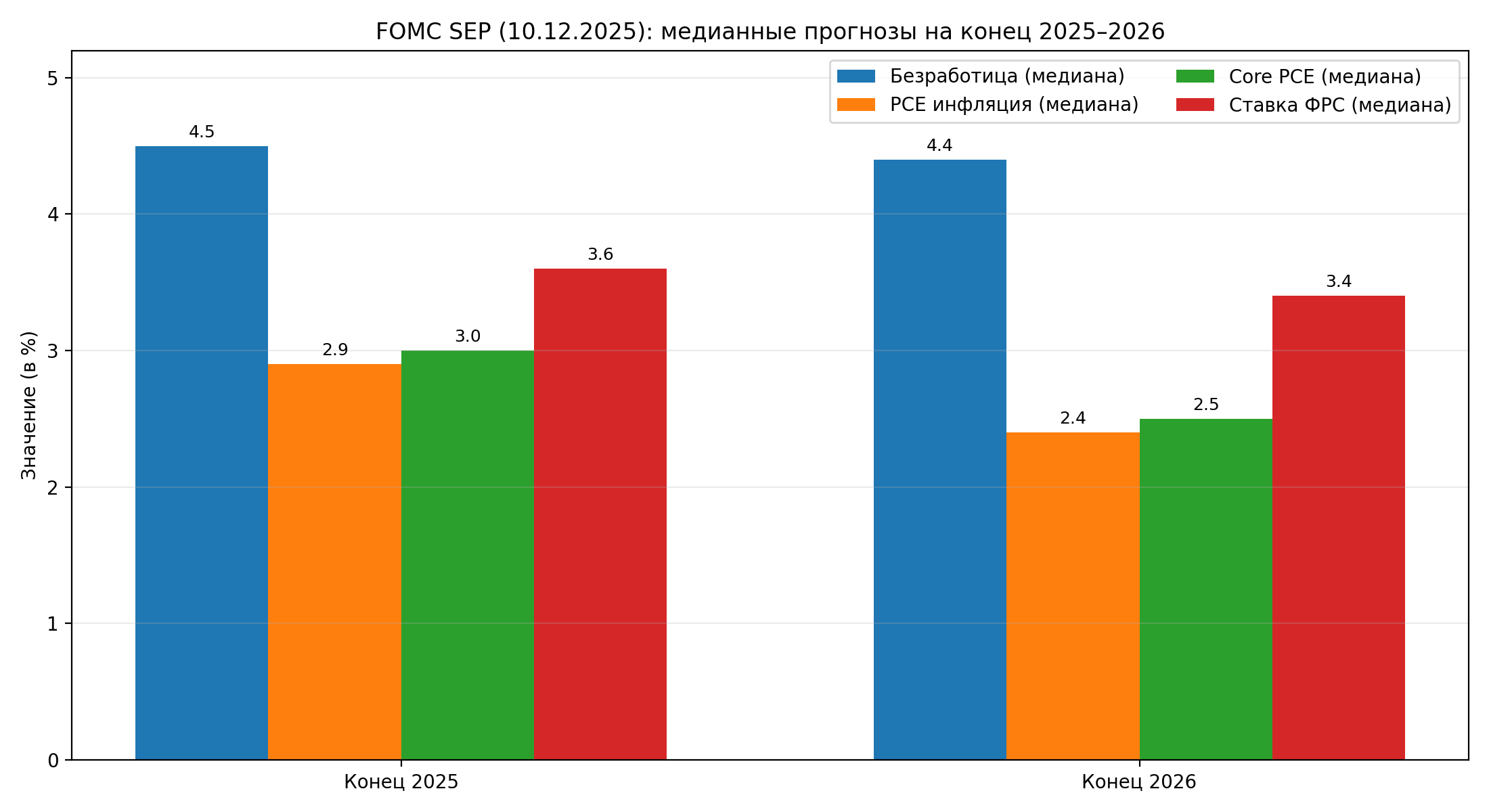

SEP: что ФРС “закладывает” на 2025–2026

В SEP участники FOMC публикуют прогнозы по ключевым переменным и “подходящей” траектории ставки. Для практики важно понимать: это не обещание, а срез мнений при текущих данных. Но рынок всё равно сравнивает: “насколько новые медианы изменились” и “куда сместились риски”.

- Безработица: 4,5% (2025) → 4,4% (2026).

- PCE инфляция: 2,9% (2025) → 2,4% (2026).

- Core PCE: 3,0% (2025) → 2,5% (2026).

- Ставка ФРС (медиана): 3,6% (конец 2025) → 3,4% (конец 2026).

Интерпретация: инфляция (по прогнозу) продолжает спускаться, а ставка, по медиане, остаётся выше инфляции, то есть “мягкости любой ценой” не заявлено. Рынок обычно реагирует на то, насколько эти медианы ближе/дальше ожиданий.

Почему рынки могут реагировать “странно” даже при ожидаемом снижении

Снижение на 25 б.п. часто заранее заложено в котировки. Поэтому рынок двигает не сам факт, а детали: тон заявления, баланс рисков и то, как SEP меняет представление о будущей траектории ставок. Иногда итог выглядит парадоксально: ставку снизили, а доходности выросли (или наоборот) — просто потому что ожидания по 2026–2027 стали менее “мягкими”, чем хотелось.

- Торгуйте режим, а не эмоцию. В дни ФРС рынок часто делает “двухходовки”: импульс → откат → переоценка.

- Снижайте риск в новостные окна. Если стратегия не новостная, лучше переждать первую волну и входить по подтверждению.

- Фильтры качества важнее количества. В моменты смены ожиданий по ставке “шум” растёт, и это нормальная причина ужесточить отбор.

- Следите за облигациями. Доходности часто быстрее показывают, как рынок “прочитал” SEP и тон ФРС.

- ФРС: ставка 3,50–3,75% (−25 б.п.).

- SEP: медианы на конец 2025–2026 показывают постепенное охлаждение инфляции и умеренное снижение ставки.

- Рынок торгует не “минус 0,25%”, а траекторию и баланс рисков.