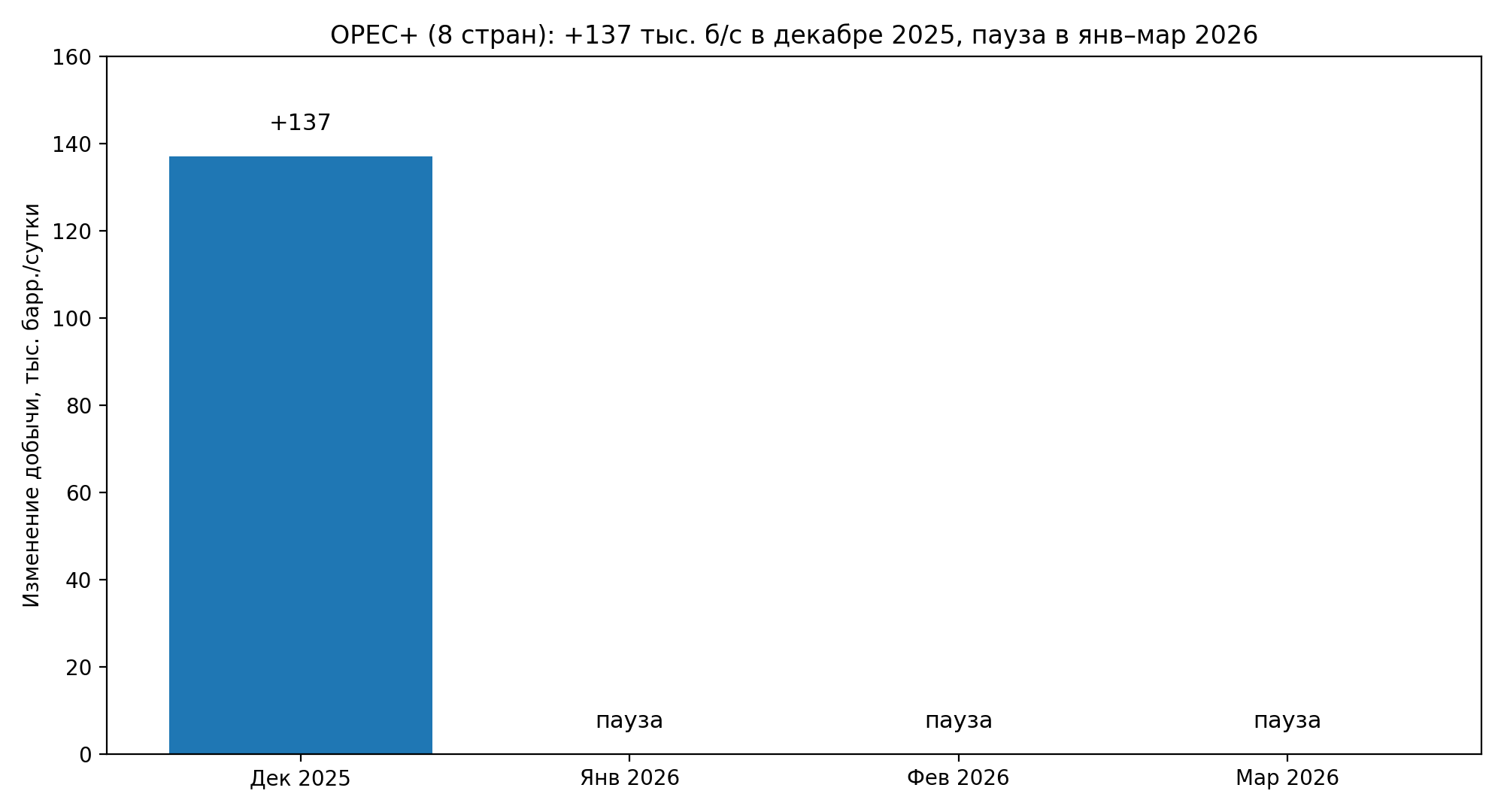

2 ноября 2025 восемь стран OPEC+ (в т.ч. Саудовская Аравия и Россия) подтвердили очередную небольшую прибавку добычи: +137 тыс. барр./сутки в декабре 2025. Но главное в решении другое: из-за сезонности рост приостанавливается в январе–марте 2026. Для рынка это сигнал “мы добавляем объёмы, но не готовы разогнать предложение в период слабого спроса”.

Что именно решили

- Декабрь 2025: производственная корректировка +137 тыс. барр./сутки.

- Январь–март 2026: дальнейшие прибавки поставлены на паузу (квоты остаются на декабрьском уровне).

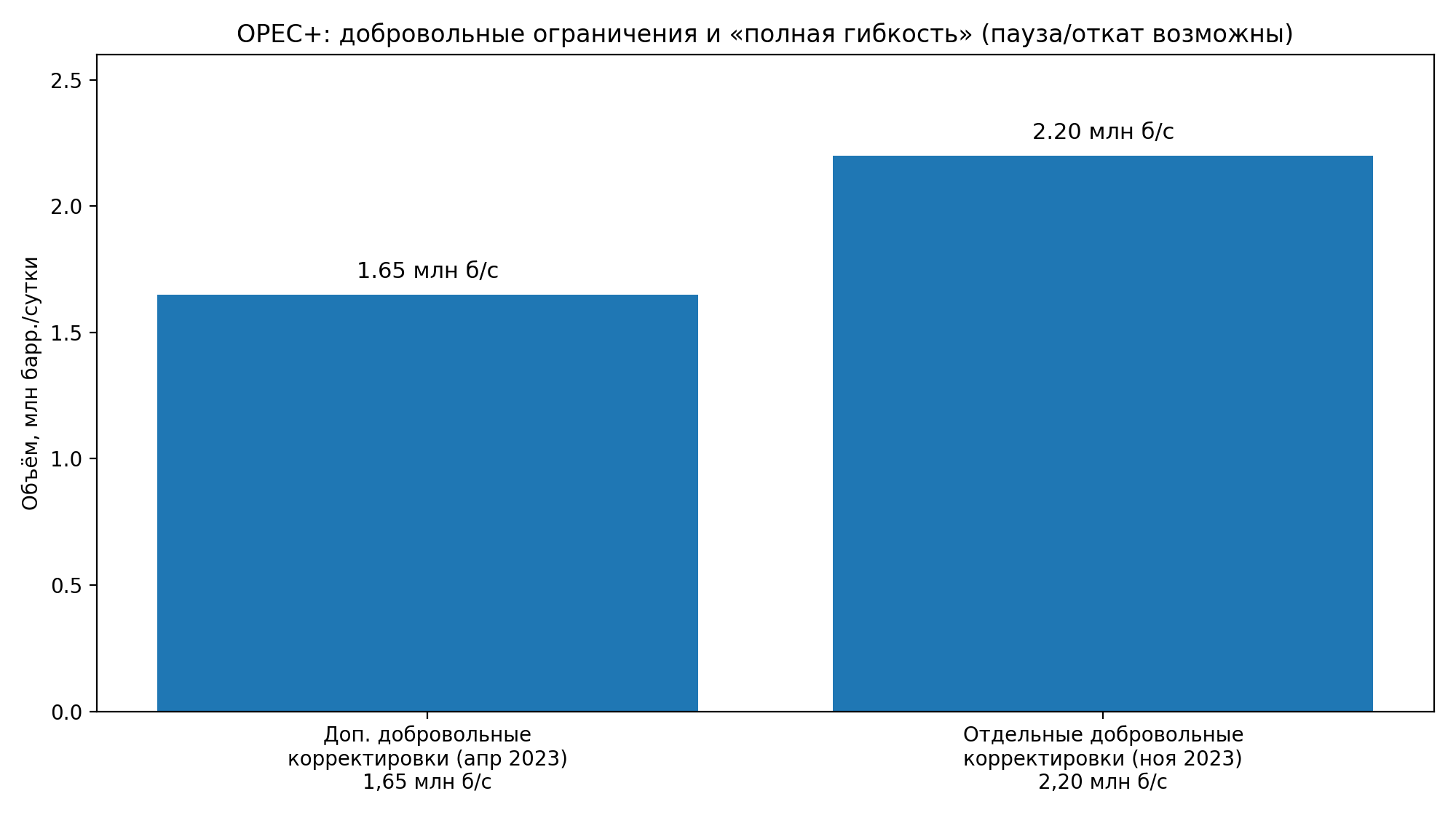

- Решение связано с пакетом дополнительных добровольных корректировок 1,65 млн барр./сутки, объявленным в апреле 2023: страны подчёркивают, что этот объём может возвращаться “частично или полностью” в зависимости от условий рынка.

- Участники подтверждают намерение компенсировать перепроизводство с января 2024 и продолжить регулярные встречи. Следующая встреча указана на 30 ноября 2025.

Почему пауза важнее самого “+137 тыс.”

137 тыс. барр./сутки сами по себе не выглядят “огромной бомбой”. Рынок реагирует на другое: на управление ожиданиями по балансу спроса и предложения. I квартал традиционно слабее (спрос после праздников ниже, плюс ремонты НПЗ), и ускорение предложения в этот период повышает риск профицита. Пауза выглядит как попытка заранее снять страх “перелива”.

- Профицитный риск в начале года учитывается сильнее, чем прирост в декабре.

- Гибкость (“можем приостановить или развернуть”) удерживает волатильность: рынок понимает, что реакция OPEC+ может быть быстрой.

- Инфляционный канал сохраняется: нефть влияет на ожидания по инфляции и ставкам, особенно если цены начинают ускоряться.

Два “добровольных пакета” и почему это сбивает с толку

На практике рынок обсуждает сразу несколько уровней добровольных ограничений и их возврат. В этом решении акцент сделан на пакете 1,65 млн барр./сутки (апрель 2023) и механике его постепенного возврата. Именно поэтому в заголовках часто возникает путаница: “они то сокращают, то увеличивают” при том, что речь идёт о разных слоях договорённостей и темпах их изменения.

Практика: что делать трейдеру с этой новостью

- Следите за нефтью как за индикатором режима. Нефть может усиливать или ослаблять инфляционные ожидания, а значит и “нервность” рынка.

- Пауза в I квартале повышает чувствительность к любым неожиданностям: геополитике, запасам, санкциям, данным по спросу.

- В дни крупных нефте-новостей логично снижать риск и усиливать фильтры: такие заголовки часто дают импульс → откат → вторую волну.

- OPEC+8: +137 тыс. б/с в декабре 2025.

- Пауза дальнейшего роста в январе–марте 2026 (сезонность/слабый спрос).

- Фокус на “гибком” управлении рынком: возврат объёмов может корректироваться в зависимости от условий.